PRESENT WORTH ANALYSIS

Present worth analysis (Analisis nilai sekarang) didasarkan

pada konsep ekuivalensi di mana semua arus kas masuk dan arus kas keluar

diperhitungkan dalam titik waktu sekarang pada suatu tingkat

pengembalian minimum yang diinginkan (minimum attractive rate of return-MARR). Untuk mencari NPV dari sembarang arus kas, maka kita harus melibatkan faktor bunga yang disebut Uniform Payment Series – Capital Recovery Factor (A/P,i,n).

Usia pakai berbagi alternative yang akan dibandingkan dan periode analisis yang akan digunakan bisa berada dalam situasi:

1. Usia pakai sama dengan periode analisis

2. Usia pakai berbeda dengan periode analisis

3. Periode analisis tak terhingga

Analisis dilakukan dengan terlebih dahulu menghitung Net Present

Worth (NPV) dari masing – masing alternative. NPV diperoleh menggunakan

persamaan:

NPV = PWpendapatan – PWpengeluaran

Untuk alternatif tunggal, jika diperoleh nilai NPV ≥ 0, maka

alternatif tersebut layak diterima. Sementara untuk situasi dimana

terdapat lebih dari satu alternatif, maka alternatif dengan nilai NPV

terbesar merupakan alternatif yang paling menarik untuk dipilih. Pada

situasi dimana alternatif yang ada bersifat independent, dipilih semua alternatif yang memiliki nilai NPV ≥ 0.

– Analisis present worth terhadap alternatif tunggal

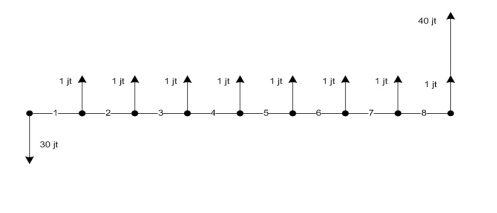

Contoh:

Sebuah perusahaan sedang mempertimbangkan untuk membeli peralatan

seharga Rp 30.000.000,. Dengan peralatan baru itu akan diperoleh

penghematan sebesar Rp 1.000.000,- per tahun selama 8 tahun. Pada akhir

tahun ke-8, peralatan itu memiliki nilai jual Rp 40.000.000,-.Apabila

tingkat suku bunga 12% per tahun, dengan present worth analysis, apakah pembelian tanah tersebut menguntungkan?

Penyelesaian:

NPV = 40.000.000(P/F,12%,8) – 1.000.000(P/A,12%,8) – 30.000.000

NPV = 40.000.000(0.40388) – 1.000.000(4.96764) – 30.000.000

NPV = – 8.877.160

Ø Oleh karena NPV yang diperoleh < 0, maka pembelian peralatan tersebut tidak menguntungkan.

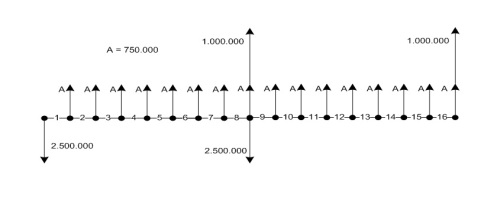

– Analisis present worth terhadap beberapa alternatif

§ Usia pakai semua alternatif sama dengan periode analisis

Contoh:

Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif peralatan masak dengan usia pakai

masing-masing 8 tahun ditawarkan kepada perusahaan:

|

Mesin

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa di akhir usia pakai (Rp.)

|

|

X

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun, tentukan mesin mana yang seharusnya dibeli.

Penyelesaian:

Mesin X :

NPVX = 750.000(P/A,15%,8) + 1.000.000(P/F,15%,8) – 2.500.000

NPVX = 750.000(4.48732) + 1.000.000(0,32690) – 2.500.000

NPVX = 1.192.390

Mesin Y :

NPVY = 900.000(4.48732) + 1.500.000(0.32690) – 3.500.000

NPVY = 1.028.938

Maka, pilih mesin X

§ Usia pakai alternatif berbeda dengan periode analisis

Pada situasi di mana usia pakai berbeda dengan periode analisis,

digunakan asumsi perulangan (repeatability assumption) dengan periode

analisis yang merupakan kelipatan persekutuan terkecil dari usia pakai

alternative. Dengan asumsi itu, alternative yang telah habis usia

pakainya sebelum periiode analisis berakhir akan digantikan oleh

alternative yang sama. Arus kas masuk dan arus kas keluar pada periode

usia pakai pertama akan berulang pada periode perulangan berikutnya,

kecuali jika disebutkan lain. Asumsi ini diterapkan untuk mempermudah

pembuatan model dalam pengambilan keputusan.

Contoh:

Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin ditawarkan kepada

perusahaan:

|

Mesin

|

Usia pakai (tahun)

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa pada akhir usia manfaat (Rp.)

|

|

X

|

8

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

16

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli.

Penyelesaian:

Mesin X:

NPVX = 750.000(P/A,15%,16) + 1.000.000(P/F,15%,8) + 1.000.000(P/F,15%,16) – 2.500.000(P/F,15%,8)

NPVX = 750.000(5.95423) + 1.000.000(0.32690) + 1.000.000(0.10686) – 2.500.000(0.32690)

NPVX = 1582182,5

NPVY = 900.000 (P/A,15%,16) + 1.500.000(P/F,15%,16) – 3.500.000

Mesin Y:

Mesin Y:

NPVY = 900.000 (5.95423) + 1.500.000(0.10686) – 3.500.000

NPVY = 2.019.097

Ø NPV mesin Y, Rp 2.019.097,- lebih besar daripada NPV mesin X, Rp 1.582.182,50,- Maka dipilih mesin Y.

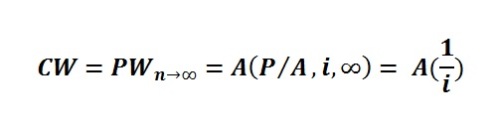

– Periode Analisis Tak Terhingga

Pada situsi ini di mana periode analisis tidak terhingga,

perhitungan NPV dari semua arus masuk dan arus keluar dilakukan dengan

metode capitalized worth (nilai modal). Jika hanya unsur biaya

saja yang diperhitungkan, maka hasil yang diperoleh disebut capitalized

cost (biaya modal). Metode tersbut mempermudah perbandinga alternative

dengan usia pakai yang tak terhingga, dimana asumsi perulangan sulit

untuk diterapkan.

Capitalized worth adalah sejumlah uang yang harus dimiliki saat

ini. Dengan demikian, diperoleh pembayaran yang besarnya sama selama

periode tak terhingga pada tingkat suku bunga i% per periode.

Dari factor bunga majemuk untuk nilai n tak terhingga, didapatkan nilai (P/A,i,n) = 1/I sehingga:

ü Contoh :

Sebuah perusahaa akan membeli sebuah mesin untuk meninggalkan

pendapatan tahunannya. Dua alternative mesin ditawarkan kepada

perusahaan:

|

Mesin

|

Usia pakai (tahun)

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa pada akhir usia manfaat (Rp.)

|

|

X

|

8

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

9

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun dan periode analisis tak terhingga, tentukan mesin yang seharusnya dibeli.

Penyelesaian:

CWX = 750.000(P/A,15%,∞) + 1.000.000(A/F,15%,8)(P/A,15%,∞) – 2.500.000(A/P,15%,8)(P/A,15%,∞)

CWX = 750.000(1/0.15) + 1.000.000(0.07285)(1/0.15) – 2.500.000(0.22285)(1/0.15)

CWX = 1771500

CWY = 900.000(P/A,15%,∞) + 1.500.000(A/F,15%,8)(P/A,15%,∞) – 3.500.000(A/P,15%,8)(P/A,15%,∞)

CWY = 900.000(1/0.15) + 1.500.000(0.05957)(1/15) – 3.500.000(0.20957)(1/0.15)

CWY = 1.705.733,33

Pilih mesin XAnnual Worth Analysis

Annual Worth Analysis Metode Annual Worth (AW) atau disebut juga

Annual Equivalent yaitu metode dimana aliran kas masuk dan kas keluar didistribusikan dalam

sederetan nilai uang tahunan secara merata (sama besar), setiap periode waktu sepanjang

umur investasi, pada suatu tingkat pengembalian minimum yang diinginkan

(MARR).

Annual Equivalent yaitu metode dimana aliran kas masuk dan kas keluar didistribusikan dalam

sederetan nilai uang tahunan secara merata (sama besar), setiap periode waktu sepanjang

umur investasi, pada suatu tingkat pengembalian minimum yang diinginkan

(MARR).

Istilah Capital Recovery (CR)

CR adalah Nilai merata tahunan yang ekuivalen dengan modal yang diinvestasikan.

CR = I(A/P, i, n) – S(A/F, i, n)

CR = (I-S) (A/F, i, n) + I(i)

CR = (I-S) (A/P, i, n) + S(i)

- I : Investasi awal

- S : Nilai sisa di akhir usia pakai

- n : Usia pakai

AW = Revenue –Expences -CR

Annual Worth Analysis dilakukan terhadap:

1. Alternatif tunggal , layak jika AW > 0

2. Beberapa alternatif dgn usia pakai sama

3. Beberapa alternatif dgn usia pakai berbeda

4. Periode analisis tak berhingga

Untuk 2,3, dan 4 : dipilih AW terbesar

Contoh

1. Sebuah mesin memiliki biaya awal sebesar 1 juta rupiah, dengan usia pakai 10 tahun. Nilai sisa

pada akhir usia adalah 200 ribu rupiah. Dengan tingkat suku bunga 10% per tahun, tentukan besar

capital recoverynya.

2. Sebuah perusahaan sedang mempertimbangkan untuk membeli peralatan baru seharga 30 juta

rupiah. Dengan peralatan baru tersebut akan diperoleh penghematan sebesar 1 juta rupiah per

tahun selama 8 tahun. Pada akhir tahun ke-8 peralatan itu memiliki nilai jual 40 juta rupiah.

Apabila tingkat suku bunga 12% per tahun, dengan Annual Worth Analysis, apakah pembelian

peralatan tersebut menguntungkan?

3. Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin dengan usia pakai

masing-masing 8 tahun ditawarkankepada perusahaan:

- Mesin-x dengan harga beli 2,5 juta rupiah, keuntungan per tahun 750 ribu rph, nilai sisa padaakhir usia manfaat 1 juta rph.

- Mesin-y dengan harga beli 3,5 juta rph, keuntungan per tahun 900 ribu rph, nilai sisa pada akhir usia manfaat sebesar 1,5 juta rupiah.

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli?

Contoh usia pakai berbeda

4. Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin ditawarkan kepada

perusahaan:

- Mesin-x usia pakai 8 tahun dengan harga beli 2,5 juta rupiah, keuntungan per tahun 750 ribu rph, nilai sisa padaakhir usia manfaat 1 juta rph.

- Mesin-y usia pakai 9 tahun dengan harga beli 3,5 juta rph, keuntungan per tahun 900 ribu rph, nilaisisa pada akhir usia manfaat sebesar 1,5 juta rupiah.

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli?

Contoh Analisis Tak berhingga. 6. Bandingkan tiga alternatif berikut menggunakan tingkat

suku bunga 10% per tahun, lalu pilih alternatif terbaik:

- Alternatif-A Investasi awal $1 juta, keuntungan tahunan $150 ribu, usia pakai tak berhingga.

- Alternatif-B Investasi awal $1,5 juta, keuntungan tahunan $250 ribu, usia pakai 14 tahun.

- Alternatif-C Investasi awal $2,5 juta, keuntungan tahunan $500 ribu, usia pakai 9 tahun.

Alternatif B dan C menggunakan asumsi perulangan dengan konsekuensi ekonomi yang selalu sama.

Future Worth Value

digunakan untuk menghitung nilai investasi yang akan datang

berdasarkan tingkat suku bunga dan angsuran yang tetap selama periode

tertentu. Untuk menghitung FV bisa menggunakan fungsi fv() yang ada

dimicrosoft excel. Ada lima parameter yang ada dalam fungsi fv(), yaitu :

Contoh 1:

Biaya masuk perguruan tinggi saat ini adalah Rp50.000.000, berapa biaya masuk perguruan tinggi 20 tahun yang akan datang, dengan asumsi pemerintah mampu mempertahankan inflasi satu digit, misal 8% per tahun, dengan menggunakan fungsi fv(), masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

Dari masukan diatas maka akan didapat nilai 233,047,857.19

Contoh 2:

Setiap bulan kita menabung dibank sebesar 250.000, saldo awal tabungan kita adalah 10.000.000, bunga bank pertahun 6%, dengan asumsi tidak ada potongan bunga dan biaya administrasi, berapa uang yang akan kita dapat 20 tahun yang akan datang?, dengan menggunakan fungsi fv(), masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

Dari masukan diatas maka akan didapat nilai 148,612,268.55

Yang perlu diperhatikan dalam penggunakan fungsi fv() adalah satuan untuk parameter rate, nper dan pmt haruslah sama, jika satuannya bulan maka harus bulan semua, jika ada yang bersatuan tahun maka harus dikonversi ke satuan bulan.

Present Value digunakan untuk untuk mengetahui nilai investasi sekarang dari suatu nilai dimasa datang. Untuk menghitung PV bisa menggunakan fungsi pv() yang ada dimicrosoft excel. Ada lima parameter yang ada dalam fungsi pv(), yaitu :

Contoh :

Saat pensiun 25 tahun lagi saya ingin punya uang 1.000.000.000, berapakah nilai uang 1.000.000.000 saat ini, dengan asumsi pemerintah mampu mempertahankan inflasi satu digit, misal 8% per tahun, dengan menggunakan fungsi pv() masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

Dari masukan diatas maka akan didapat nilai -146,017,904.91

Kenapa minus, sekali lagi itu sebagai tanda cash flow, untuk mendapatkan uang 1.000.000.000 25 tahun lagi maka saya harus mengeluarkan uang sebesar 146,017,904.91 saat ini atau dengan kata lain uang 1.000.000.000 25 tahun lagi sama nilainya dengan uang 146,017,904.91 saat ini, dengan asumsi inflasi konsisten sebesar 8% setiap tahun selama 25 tahun.

Sama halnya dengan fungsi fv(), fungsi pv() harus menggunakan satuan yang sama untuk parameter rate, nper dan pmt, jika bersatuan tahun maka harus tahun semua, jika ada yang bersatuan bulan maka harus dikonversi ke satuan tahun.

Sumber : http://www.adibmubarrok.com/future-value-dan-present-value.html

http://ekonomiteknik112081081.blogspot.com/2012/02/konsep-annual-worth-analysis.html

http://math-meters.blogspot.com/2012/05/ringkasan-materi.html

- Rate, tingkat suku bunga pada periode tertentu bisa per bulan ataupun per tahun.

- Nper, jumlah angsuran yang dilakukan

- Pmt, besar angsuran yang dibayarkan.

- Pv, nilai saat ini yang akan dihitung nilai akan datangnya.

- Type, jika bernilai 1 pembayaran dilakukan diawal periode, jika bernilai 0 pembayaran dilakukan diakhir periode.

Biaya masuk perguruan tinggi saat ini adalah Rp50.000.000, berapa biaya masuk perguruan tinggi 20 tahun yang akan datang, dengan asumsi pemerintah mampu mempertahankan inflasi satu digit, misal 8% per tahun, dengan menggunakan fungsi fv(), masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

- Rate = 8%

- Nper = 20

- Pmt = 0, tidak ada angsuran yang dikeluarkan tiap tahunnya

- Pv = -50000000, minus sebagai tanda cashflow bahwa kita mengeluarkan uang

- Type = 0

Contoh 2:

Setiap bulan kita menabung dibank sebesar 250.000, saldo awal tabungan kita adalah 10.000.000, bunga bank pertahun 6%, dengan asumsi tidak ada potongan bunga dan biaya administrasi, berapa uang yang akan kita dapat 20 tahun yang akan datang?, dengan menggunakan fungsi fv(), masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

- Rate = 6%/12, dibagi 12 karena angsuran 250.000 dilakukan perbulan

- Nper = 20×12 = 240, dikali 12 karena angsuran dilakukan per bulan

- Pmt = -250000, nilai yang ditabungkan setiap bulan, minus sebagai tanda cashflow kita mengeluarkan uang

- Pv = -50000000, minus sebagai tanda cashflow bahwa kita mengeluarkan uang

- Type = 0

Yang perlu diperhatikan dalam penggunakan fungsi fv() adalah satuan untuk parameter rate, nper dan pmt haruslah sama, jika satuannya bulan maka harus bulan semua, jika ada yang bersatuan tahun maka harus dikonversi ke satuan bulan.

Present Value digunakan untuk untuk mengetahui nilai investasi sekarang dari suatu nilai dimasa datang. Untuk menghitung PV bisa menggunakan fungsi pv() yang ada dimicrosoft excel. Ada lima parameter yang ada dalam fungsi pv(), yaitu :

- Rate, tingkat suku bunga pada periode tertentu bisa per bulan ataupun per tahun.

- Nper, jumlah angsuran yang dilakukan.

- Pmt, besar angsuran yang dibayarkan.

- Fv, nilai akan datang yang akan dihitung nilai sekarangnya.

- Type, jika bernilai 1 pembayaran dilakukan diawal periode, jika bernilai 0 pembayaran dilakukan diakhir periode.

Saat pensiun 25 tahun lagi saya ingin punya uang 1.000.000.000, berapakah nilai uang 1.000.000.000 saat ini, dengan asumsi pemerintah mampu mempertahankan inflasi satu digit, misal 8% per tahun, dengan menggunakan fungsi pv() masukkan nilai untuk parameter-parameter yang ada sebagai berikut :

- Rate = 8%

- Nper = 25

- Pmt = 0, tidak ada angsuran yang dikeluarkan tiap tahunnya

- Fv = 1000000000

- Type = 0

Kenapa minus, sekali lagi itu sebagai tanda cash flow, untuk mendapatkan uang 1.000.000.000 25 tahun lagi maka saya harus mengeluarkan uang sebesar 146,017,904.91 saat ini atau dengan kata lain uang 1.000.000.000 25 tahun lagi sama nilainya dengan uang 146,017,904.91 saat ini, dengan asumsi inflasi konsisten sebesar 8% setiap tahun selama 25 tahun.

Sama halnya dengan fungsi fv(), fungsi pv() harus menggunakan satuan yang sama untuk parameter rate, nper dan pmt, jika bersatuan tahun maka harus tahun semua, jika ada yang bersatuan bulan maka harus dikonversi ke satuan tahun.

Sumber : http://www.adibmubarrok.com/future-value-dan-present-value.html

http://ekonomiteknik112081081.blogspot.com/2012/02/konsep-annual-worth-analysis.html

http://math-meters.blogspot.com/2012/05/ringkasan-materi.html